Die Planung eines M&A-Übergangs beginnt bereits in der Vorbereitungsphase der Transaktionsunterzeichnung. Sie basiert zunächst auf

- der Strategie des Käufers,

- den Zielen, die er mit seiner Investition verfolgt, und

- den Informationen, die der Verkäufer in dieser Phase übermittelt hat, der Due Diligence.

In dieser Phase lassen sich sinnvollerweise zwei Kategorien von Workflows definieren:

- Carve-out Workflows: Der operative Übergang, der darin besteht, die Kontinuität des Geschäfts zum Zeitpunkt des Eigentumswechsels (Closing) zu gewährleisten. Die Vorbereitung dieser Phase obliegt logischerweise dem Verkäufer in Abstimmung mit dem Käufer.

- Carve-in Workflows: Die Vorbereitung dieser Phase obliegt logischerweise dem Käufer, je nach seiner Strategie. Die Rolle der gekauften Einheit ist sowohl von den möglichen Wünschen des Käufers abhängig als auch von der Bereitschaft des Verkäufers, über die im Rahmen der Due Diligence behandelten Informationen hinaus weitere Informationen zu übermitteln.

Es geht darum, eine Vielzahl von Prozessen in der Pre-Closing-Phase vorzubereiten, also zwischen dem Signing und dem Closing, und sie in der Post-Closing-Phase unmittelbar nach dem tatsächlichen Eigentumsübergang durchzuführen. Die Dauer der Pre-Closing-Phase ist in der Regel sehr kurz, besonders im Verhältnis zum Umfang der vorzubereitenden Workflows. Es liegt schließlich im Interesse des Käufers, dass das Closing ohne Hindernisse und so schnell wie möglich verläuft.

Vertriebsabteilungen sind für Workstream-Ergebnisse zentral

Die Vertriebsabteilungen spielen unter den zahlreichen Workstreams, die von jeder Funktion gesteuert werden, eine zentrale Rolle – sowohl bei der strategischen und taktischen Vorbereitung als auch bei der operativen Umsetzung der angestrebten Geschäftsentwicklungsbedingungen. Wenn es nicht gelingt, adäquate Workstream-Ergebnisse innerhalb der geforderten Vorlaufzeiten zu liefern, kann das gravierende Folgen haben, zum Beispiel, dass

- M&A-Projektmeilensteine kurzfristig verzögert werden,

- Lieferengpässe entstehen,

- Kunden Zahlungen nicht leisten können,

- die erwarteten Geschäftsentwicklungs- und/oder Geschäftsoptimierungsziele mittelfristig nicht erreichbar sind oder

- die Marktreputation Schaden nimmt.

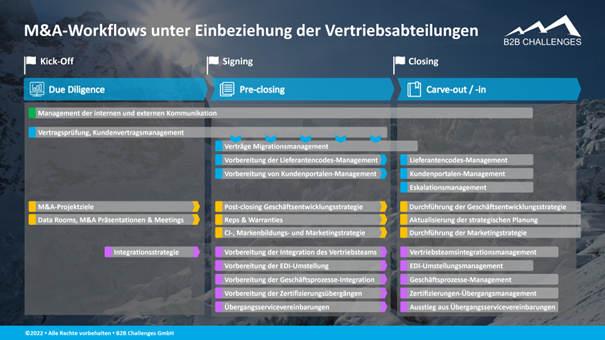

Meilensteine und Workstreams

Die Meilensteine eines M&A-Projekts sind folgende:

- In dem im Folgenden beschriebenen Fall bezieht sich das Kick-off auf die Entscheidung des Eigentümers, die betreffende Einheit zu verkaufen und somit nach potenziellen Käufern zu suchen. Die Darstellung der Workstreams während der Due Dilligence-Phase bleibt jedoch sehr ähnlich, wenn die Suche nach zu kaufenden Einheitenss und damit die Auswahl potenzieller Kandidaten und die Formulierung von Vorschlägen auf Initiative des Käufers beginnt.

- Signing meint die vertragliche Vereinbarung über die Bedingungen der Transaktion. Im Kaufvertrag werden Bedingungen für den Abschluss und für einen möglichen Ausstieg festgesetzt, ebenso die jeweiligen Rechte und Pflichten bei der geplanten Eigentumsübertragung. In dieser Phase findet noch keine Übertragung von Eigentum statt.

- Closing bezeichnet den Abschluss einer Transaktion und den Eigentumsübergang: der Zeitpunkt, ab dem der Erwerber – nachdem alle vertraglich vereinbarten Abschlussbedingungen erfüllt und die Zahlungen getätigt worden sind – tatsächlich im Besitz der Vermögensgegenstände beziehungsweise der Unternehmenseinheit ist.

Die Workstreams, die besonders die Vertriebsabteilungen einbeziehen, lassen sich dabei vier Bereichen zuordnen:

- Kommunikation (grün)

- Vertragsübergänge (blau)

- Strategische Umsetzung (gelb)

- Integration (violett)

Im Folgenden möchte ich auf die jeweils wichtigsten Aspekte dieser Workstreams eingehen:

1. Steuern Sie die Kommunikationsprozesse.

Die Kommunikationsprozesse sollte man in allen Phasen des M&A-Projekts behutsam steuern, um eine unkontrollierte Verbreitung vertraulicher Informationen zu vermeiden. Geraten sensible Informationen an die falschen Adressaten, kann das den Ablauf der Workstreams behindern – mit den oben genannten gravierenden Folgen.

Kommunikativ am intensivsten ist sicherlich die Pre-Closing-Phase zwischen der Absichtserklärung und dem eigentlichen Vollzug der Transaktion: Werden doch in dieser meist sehr kurzen Phase alle weiter unten beschriebenen Maßnahmen geplant, besprochen und umgesetzt. Um die Kommunikation sensibler Informationen zu steuern, sollte es Sache der M&A-Teams sein, festzulegen, welche Informationen wann und an wen weiterzugeben sind.

In Bezug auf die externe Kommunikation haben dann die Vertriebsabteilungen die Aufgabe, die vorgesehenen Informationen behutsam an die Kunden zu übermitteln und über deren Reaktionen zu berichten. Demgegenüber müssen die Führungskräfte aller Abteilungen kontinuierlich dafür sorgen, dass die interne Kommunikation alle Mitarbeitenden entsprechend den Vorgaben der M&A-Teams effizient erreicht.

2. Bereiten Sie die Migration von Verträgen vor.

Während des gesamten M&A-Prozesses bleiben die Vertragseinzelheiten der zu verkaufenden Einheit bis zur Konkretisierung der Transaktion, also dem Closing, vertraulich. Die Vorgänge im Zusammenhang mit diesen Verträgen obliegen logischerweise dem Unternehmen, das die Einheit zum Verkauf anbietet: Potenzielle Käufer erhalten nur allgemeine Informationen, die Treffen zwischen unterschiedlichen Stakeholder und Experten bleiben streng geregelt.

Dennoch ist die Vertragsübernahme in die Wege zu leiten. Wie sollten Sie dabei vorgehen?

Die Bedingungen für eine Vertragsübernahmen festlegen

Ab dem Signing müssen die Bedingungen für die Migration der Verträge zum neuen potenziellen Eigentümer vorbereitet werden. Dies umfasst alle Verhandlungs- und Formalisierungsschritte zwischen dem Verkäufer, dem Käufer und jedem Kunden, die schließlich durch die Unterzeichnung von Drei-Parteien-Vereinbarungen („Trade Agreements“) bestätigt werden. Der Inhalt dieser Vereinbarungen kann

- von der Art der Transaktion (Share oder Asset Deal) und

- von Sonderklauseln abhängen, die von einer Vertragspartei gewünscht und mit den anderen Parteien vereinbart werden.

Die Trade Agreements werden in der Regel vor dem Abschluss der Transaktion unterzeichnet und treten per Definition am Tag des Vollzugs der Transaktion in Kraft. Sollten einige Trade Agreements nicht zum Zeitpunkt des Abschlusses vereinbart und unterzeichnet werden können, müssen sich der Käufer und jeder betroffene Kunde dringend mit Zwischenvereinbarungen befassen, die die Ausführung der Verträge bis zur Unterzeichnung der endgültigen Trade Agreements ermöglichen.

Trade Agreements aushandeln

Die Aushandlung der Trade Agreements ist oftmals eine bedeutende Herausforderung. Die wichtigsten Gründe dafür sind:

- Große Zahl an Bestandskunden: Die zum Verkauf stehende Einheit hat in den meisten Fällen mehrere Dutzend Kunden.

- Zeitmangel: Ab dem Signing ist das Zieldatum für das Closing vordefiniert. Die Zeit, die für den Abschluss von Vereinbarungen zur Verfügung steht, ist also strikt begrenzt.

- Genehmigungen: Die Offenlegung von Informationen, die in die Trade Agreements eingefügt werden müssen, muss von jedem Kunden im Vorfeld genehmigt werden, da ein Teil ihres Inhalts (z. B. Preise oder Sonderkonditionen) in diesem Stadium zwischen der übergehenden Einheit und dem Kunden als vertraulich eingestuft wird.

- Kundeninteressen: Kunden vertreten ihre Interessen und versuchen möglicherweise, Bedingungen durchzusetzen, die vorher nicht galten (z. B. ihre neuesten Geschäftsbedingungen). In diesem Kontext ist zu beachten, dass ein Pattszenario nicht im Interesse des Kunden liegt, da es die Lieferungen zur Transaktionsbestätigung gefährden könnte.

- Bestehende Geschäftsbeziehungen: In einigen Fällen unterhält der Erwerber mit einem Teil der Kunden bereits Geschäftsbeziehungen und könnte mit ihnen Geschäftsbedingungen vereinbart haben, die sich von denen des Unternehmens in Übergangsvorbereitung unterscheiden.

- Insolvenzverfahren: Bei der Übernahme eines insolventen Unternehmens können die vom Insolvenzverwalter vertretenen Belange gegen die von den Parteien angestrebten Bedingungen verstoßen.

- Verzögerungen durch Justiziare: Die Parteien sind häufig verpflichtet, ihre juristischen Dienststellen an der Verhandlung der Bedingungen eines Trade Agreements zu beteiligen, wodurch sich die Zeit für die Behandlung und Lösung bestimmter Herausforderungen oftmals verlängert.

Neue Lieferanten-Codes zuweisen

Neben den Vertragsbedingungen erfordern zwei weitere Themen eine besondere Aufmerksamkeit. Eines davon ist die Vorbereitung der Migration von Lieferanten-Codes. Der Bedarf an neuen Lieferanten-Codes hängt von den Verfahren des Kunden ab. Die kundenspezifischen Prozesse für die Zuweisung neuer Lieferanten-Codes sind oft aufwändig und komplex. In der Regel hat jeder Standort der Einheit, die sich auf den Übergang vorbereitet, ihre eigenen Prozesse.

Von ihrer Gewährung hängt jedoch das ordnungsgemäße Funktionieren zahlreicher operativer Aspekte ab, die für die Aufrechterhaltung des Geschäftsbetriebs am Tag nach dem Closing entscheidend sind. Dazu zählt

- die EDI-Kommunikation zwischen dem Kunden und seinem Lieferanten, d. h. die elektronische Übermittlung von Lieferplänen, Lieferdaten und die Rechnungsstellung, gegebenenfalls aber auch

- der Zugang zum Kundenportal, das häufig die Grundlage für wichtige Kooperationsprozesse sowie den Austausch von Schlüsseldaten und -dokumenten bildet.

Der zweite Faktor, der den Bedarf an neuen Lieferanten-Codes bestimmt, ist die Kategorie, unter die die Transaktion fällt:

- Fusionieren beispielsweise die Einheiten des Verkäufers mit den Einheiten des neuen Eigentümers?

- Handelt es sich etwa um einen Asset- oder Share-Deal?

- Sind vielleicht die Unternehmensstruktur und die Standorte des neuen Eigentümers in der Lieferantendatenbank des Kunden bereits registriert?

- Oder benötigt der Verkäufer weiterhin die Lieferanten-Codes der aktuellen Einheiten, um seine Geschäfte mit dem Kunden fortzusetzen?

Bestimmte Kunden, vor allem einige Automobilhersteller, verknüpfen oder stützen ihre Lieferanten-Codes auf die Referenzen und Unternehmensinformationen von Dun & Bradstreet. D&B ist ein unabhängiges Unternehmen, bei dem auch neue voraussichtliche Informationen über das zum Verkauf stehende Unternehmen und seine Standorte gemeldet werden müssen, damit es die erforderlichen DUNS-Nummern erhält.

In Extremfällen können sich kundenspezifische Prozesse für die Freigabe neuer Lieferanten-Codes als nicht kompatibel mit der Abschlussplanung erweisen und somit ein erhöhtes Engagement in der Zusammenarbeit mit den betroffenen Kunden erfordern.

Informationen über die Pre-Closing-Situation sichern

Das zweite Thema, das neben den Vertragsbedingungen eine besondere Aufmerksamkeit erfordert, ist die Anpassung der Kundenportale, also kundenspezifisch gesicherte Websites, die Module für

- den Austausch von geschäftsspezifischen Unterlagen (z. B. Prozeduren, Aufträge, Lieferantenleistungen oder Scorecards) und

- die Zusammenarbeit (z. B. Angebots- sowie Projektmanagementplattformen) bereitstellen.

Um diese Portale anzupassen, ist folgendes Dilemma zu lösen: Einerseits brauchen Mitarbeitende, die diese Portale nutzen, gleich mit dem Closing neue Zugänge. Zugleich dürfen Mitarbeitende, die beim Verkäufer bleiben, nicht mehr die Möglichkeit haben, auf Daten des Kundenportals zuzugreifen. Andererseits dürfen die Informationen, die diese Portale über die Pre-Closing-Situation enthalten, nicht verlorengehen, wenn die Kunden ihrerseits neue Lieferanten-Codes bekommen.

Die Sicherung solcher Informationen ist in der Regel ein längerer Prozess, der sich nur in Zusammenarbeit mit den Kunden lösen lässt. Schließlich basieren die verschiedenen Module dieser Portale häufig auf bestimmten Geschäftsbedingungen – z. B. das Zustandekommen einer Order, wenn der Lieferant die Antwortfrist versäumt –, die sich auf operative und finanzielle Abläufe auswirken können. Es ist daher unerlässlich, bestehende Geschäftsbedingungen mit dem Käufer abzustimmen und gegebenenfalls mit Kunden über Änderungen zu verhandeln.

Zwischen dem Signing und dem Closing muss deswegen eine konkrete Strategie für die Kundenportale ausgearbeitet werden, die folgende Aspekte umfasst:

- die Liste der Kundenportale beziehungsweise Kundenportalmodule, die vor dem Closing freigegeben werden

- die potenziellen Folgen einer Zusammenlegung

- die Folgen der Migration der Lieferanten-Codes

- die Struktur und Richtlinien, die nach dem Closing gelten sollen

Nur mit einer solchen Strategie kann man die Migration der Kundenportale sowie die Migration der Lieferanten-Codes mit dem Closing umgehend umsetzen.

3. Bereiten Sie die Weiterentwicklung des Businessplan vor.

Während die Verantwortung für das vorangegangene Thema vor allem bei dem zu verkaufenden Unternehmen liegt, liegt die Verantwortung für die Strategie, die hinter der Übernahme und ihrer Absicherung steht, selbstverständlich beim Käufer. Aus geschäftlicher und kommerzieller Sicht entwickelt sich die Strategie zunächst auf der Grundlage der Akquisitionsziele sowie der Interpretation der Informationen, die während der Due-Diligence-Phase aus Datenräumen, Management-Präsentationen, Expert Sessions und dergleichen mehr gewonnen wurden. Während der Pre-Closing-Phase wird der Käufer seine Strategie für die Geschäftsentwicklung nach dem Closing sowie gegebenenfalls seine Marken- und Marketingstrategie weiterentwickeln.

Aber: Bis zum vollständigen Vollzug der Transaktion (Closing) wird der Käufer keinen Zugang zu den Ressourcen des zu erwerbenden Unternehmens haben, um diese Pläne zu verfeinern – es sei denn, der Verkäufer genehmigt eine solche Unterstützung.

Komplexität der Maßnahmen bestimmt Frist

Die Zeitspanne zwischen dem Signing- und dem Closing-Meilenstein hängt insbesondere von der Anzahl und der Komplexität der Maßnahmen ab, die erforderlich sind, um die Bedingungen des Kaufvertrags zu gewährleisten. Dieser Zeitraum kann mehrere Monate betragen. In diesem Zeitraum wird das Geschäft des Verkäufers weitergeführt, und es können Ereignisse eintreten, die die Annahmen beeinflussen, die dem Business Case des Käufers zugrundeliegen. Der Verkäufer ist verpflichtet, solche Unterschiede in einem Dokument namens „Reps & Warranties“ zu erklären, das dem Käufer bei der Bestätigung der Transaktion vorgelegt wird. Es muss unter anderem alle Informationen über potenzielle Diskrepanzen in Bezug auf Kundensituationen und Geschäftsvolumen enthalten.

Nach dem Closing: Aktualisierung des Businessplans

Nach dem Abschluss werden die Teams der fusionierenden Business Development- und Vertriebsabteilungen aktiv kooperieren, um den Businessplan zu aktualisieren und umzusetzen.

4. Integrieren Sie die Teams und Prozesse.

Die Integration von Teams und Prozessen in das eigene Unternehmen betrifft alle Abteilungen. Aber bei den Vertriebsabteilungen ist folgendermaßen vorzugehen:

Die Vertriebsteams neu ausrichten

Ziel einer Integration der Vertriebsabteilungen ist es, die Teams zu reorganisieren und so auf die neue Vertriebsadministration und neuen Kundenschnittstellen nach der Fusion auszurichten. Ein Transformationsplan kann dabei hilfreich sein. Er kann es den Neuankömmlingen erleichtern, sich

- die Vision und Mission des Unternehmens anzueignen und

- die neue Unternehmenskultur zu verinnerlichen.

Das EDI-System in die eigene IT-Infrastruktur integrieren

Ohne jeden Zweifel ist die Integration des EDI-Systems des Verkäufers in die eigene IT-Infrastruktur für das Gelingen eines M&A-Projekts von entscheidender Bedeutung. Für die Integration können Änderungen an EDI-Protokollen erforderlich sein, die dann mit den entsprechenden Prozessen des Kunden abgestimmt werden müssen. Die Integration des EDI-Systems kann aber auch Teil der Post-Closing-Phase werden, nämlich dann, wenn in einer speziellen Übergangsdienstvereinbarung, einem Transition Service Agreement, vereinbart wird, dass die zum Verkauf stehende Einheit das EDI-System des Verkäufers übergangsweise weiter nutzt. Das ist sinnvoll, wenn der Käufer sich nicht imstande sieht, das EDI-System in der oft kurzen Pre-Closing-Phase vollständig zu integrieren.

Betriebsprozesse ganzheitlich integrieren

Damit die Betriebsprozesse der zu erwerbenden Einheit nach dem Closing schnellstmöglich in das eigene Unternehmen integriert werden können, ist die Integration der Prozesse einschließlich ihrer digitalen Instrumente gründlich und umfassend zu planen und vorzubereiten. Bei den Sales- und Marketing-Abteilungen betreffen die Planung und Vorbereitung unter anderem diese Aspekte:

- das Kundenbeziehungs- und Kundenzufriedenheitsmanagement

- die Vertriebsplanung

- das Business-Akquisitionsmanagement

- das Vertragsmanagement inklusive Vertragsprüfungen

- das Pricing Management

- das Management der Kundenstammdaten

- das Management der Kundenportale

- die ERP- und CRM-Systeme

Rezertifizierungen vorbereiten

Klar ist, dass die zu Verkauf stehende Einheit ihre Zertifizierungen – wie die Normen IATF 16949, ISO 9001 oder ISO 14001 – beim nächsten Rezertifizierungs-Audit bestätigen muss. Für die Vertriebsabteilung heißt das, alle Prozesse klären zu müssen, für die sie in der neuen Struktur verantwortlich sein wird – selbst, wenn das nur übergangsweise so sein sollte –, und sicherzustellen, dass ihre Aktivitäten auch unter den neuen Rahmenbedingungen damit konform sind.

Die Weiterführung von Dienstleistungen vereinbaren

Wie bei der oben erwähnten Integration der EDI-Systeme können Käufer und Verkäufer auch bei bestimmten Dienstleistungen vereinbaren, dass der Verkäufer sie übergangsweise weiterhin anbietet, wenn sich abzeichnet, dass der Käufer die Durchführung dieser Dienstleistungen bis zum Closing nicht wird sicherstellen können.

Solche Vereinbarungen, die sogenannten Transition Service Agreements (TSA), bestimmen

- die weiterzuführenden Dienstleistungen,

- in welchem Zusammenhang sie erbracht werden sollen und

- die Laufzeit der TSA, die üblicherweise einige Monate beträgt.

Gerade für Vertriebsabteilungen sind solche Vereinbarungen oft erforderlich, da die Pre-Closing-Phase meist zu kurz ist, um die Übernahme von Dienstleistungen wie die Bearbeitung von Kundenbelangen oder die Nutzung bestimmter Logistikwege zu organisieren.

Fazit: Professionalität ist der Schlüssel zu erfolgreichen M&A-Workstreams

Professionalität und Expertise sind Schlüsselelemente einer erfolgreichen Umsetzung von M&A-Workstreams. Denn nur, wenn Sie imstande sind, innerhalb der festgesetzten Fristen adäquate Ergebnisse zu liefern, können Sie schwerwiegende negative Konsequenzen wie

- ungeplante Kosten für Korrekturmaßnahmen,

- ein verzögertes Closing

- und – im schlimmsten Fall – Lieferstopps sowie Marktreputationsverluste

vermeiden. Und zwar, während das Tagesgeschäft weiterläuft.

Erforderliche Ressourcen müssen bereitstehen

Um die einzelnen M&A-Workflows sicher umzusetzen, ist es daher essenziell, alle erforderlichen Ressourcen bereitzustellen. Es ist daher empfehlenswert, eine zentrale Taskforce einzusetzen. Dieses Team würde die einzelnen Workstreams koordinieren und die jeweils nötigen Ressourcen zuweisen, und es wäre bei Konflikten zuständig, die vor oder nach dem Closing entstehen können, wenn die Transaktion nicht in Gänze bewältigt wurde.

Pragmatische Lösung: Team für die kritischen Phase verstärken

Sind Expertise und/oder branchenspezifische Fachkenntnisse inhouse nicht vorhanden, kann die Verstärkung des Teams durch erfahrene Interim Manager eine schnelle und unbürokratische Lösung sein.

Sprechen Sie mich einfach an – ich berate Sie gerne!